投稿日:2026.04.01 最終更新日:2026.04.01

コンテナ船社2025年決算:2桁減益と2026年運賃見通し

2025年のコンテナ海運市場は、荷主・フォワーダーにとって「安く積める局面」と「急に上がって困る局面」が混在する、難しい一年だった。主要コンテナ船社の通年決算を見ると、全社が2桁の減益を記録。日本の海運大手3社も4〜12月期でいずれも最終減益となった。運賃が下がれば荷主にはプラスのはずだが、実態はそう単純ではない。本記事では、2025年減益の構造的な背景を読み解きつつ、2026年の運賃見通しと実務上の対応策を整理する。

飯野 慎哉(株式会社HPS CONNECT 代表取締役社長)

2016年にHPS Trade Co., Ltdを設立し、経営者として企業の物流課題を解決。 自身の経験を基に物流ノウハウを発信するYouTubeチャンネル「イーノさん」は登録者11万人を突破。 セミナーや講演、ブログを通して物流情報やグローバルでの仕事・挑戦・苦悩を発信。アジア・東南アジアに事業拡大中!

動画視聴はこちらから

—

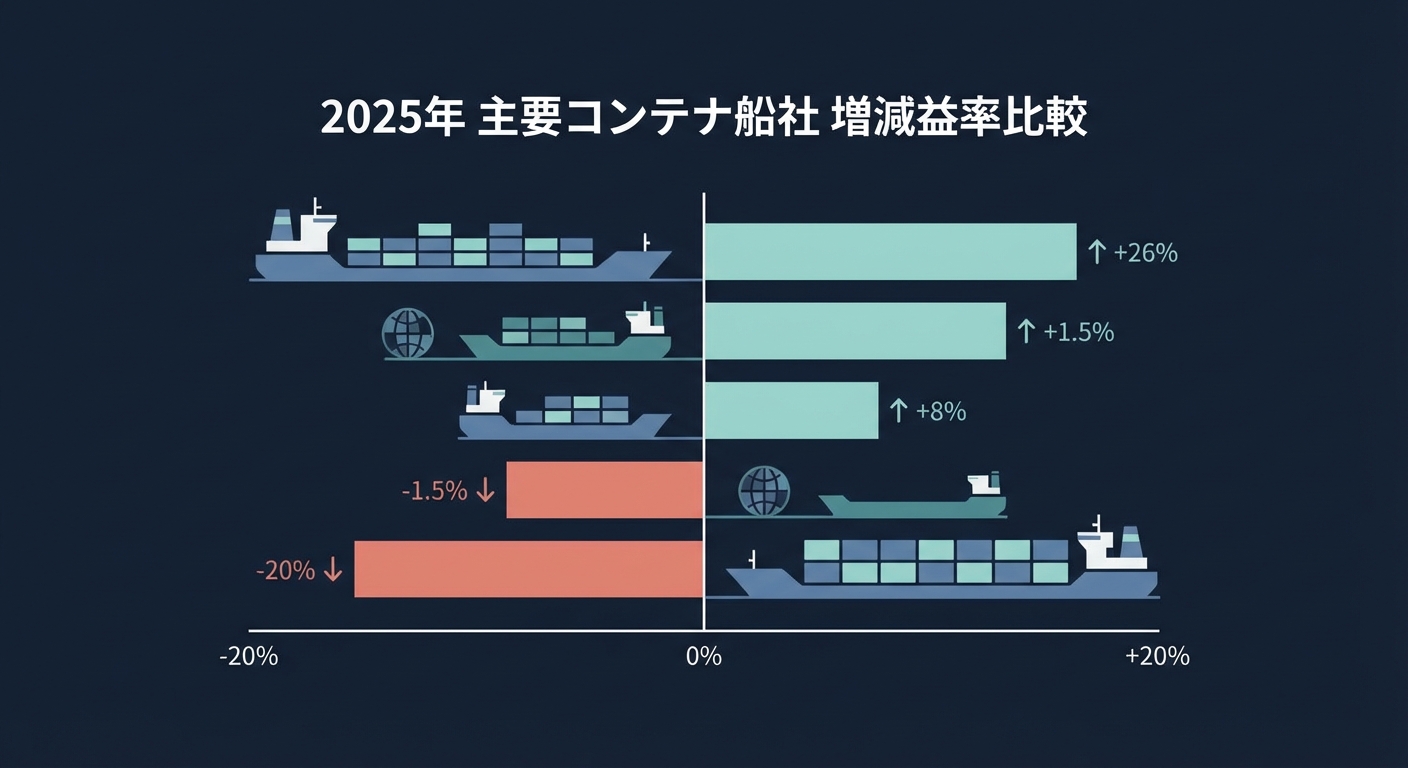

2025年通年決算:なぜ全社2桁減益になったのか

2025年の業績悪化を正確に理解するには、前年2024年が「異常な高収益年」だったという前提を外せない。

2024年は紅海でのフーシ派による船舶攻撃が常態化し、欧州向けを中心に多くの船社がスエズ運河を回避して喜望峰周りの迂回航路を選択した。これにより実質的な輸送キャパシティが大幅に縮小し、需給が急速に逼迫。スポット運賃は短期間で大幅に上昇した。

2025年はその反動が直撃した形だ。主な要因は以下の通りである。

- 新造船の大量竣工:コロナ禍・紅海混乱期の高運賃を背景に各社が大量発注した船が市場に投入され、供給が急増

- 前年比の落差:需要は底堅く推移したが、供給増加スピードが需要を上回りスポット運賃が急落

- 前年の高水準からの比較ベース:利益の絶対額ではなく前年比で見ると2桁という大きな落ち込みに

—

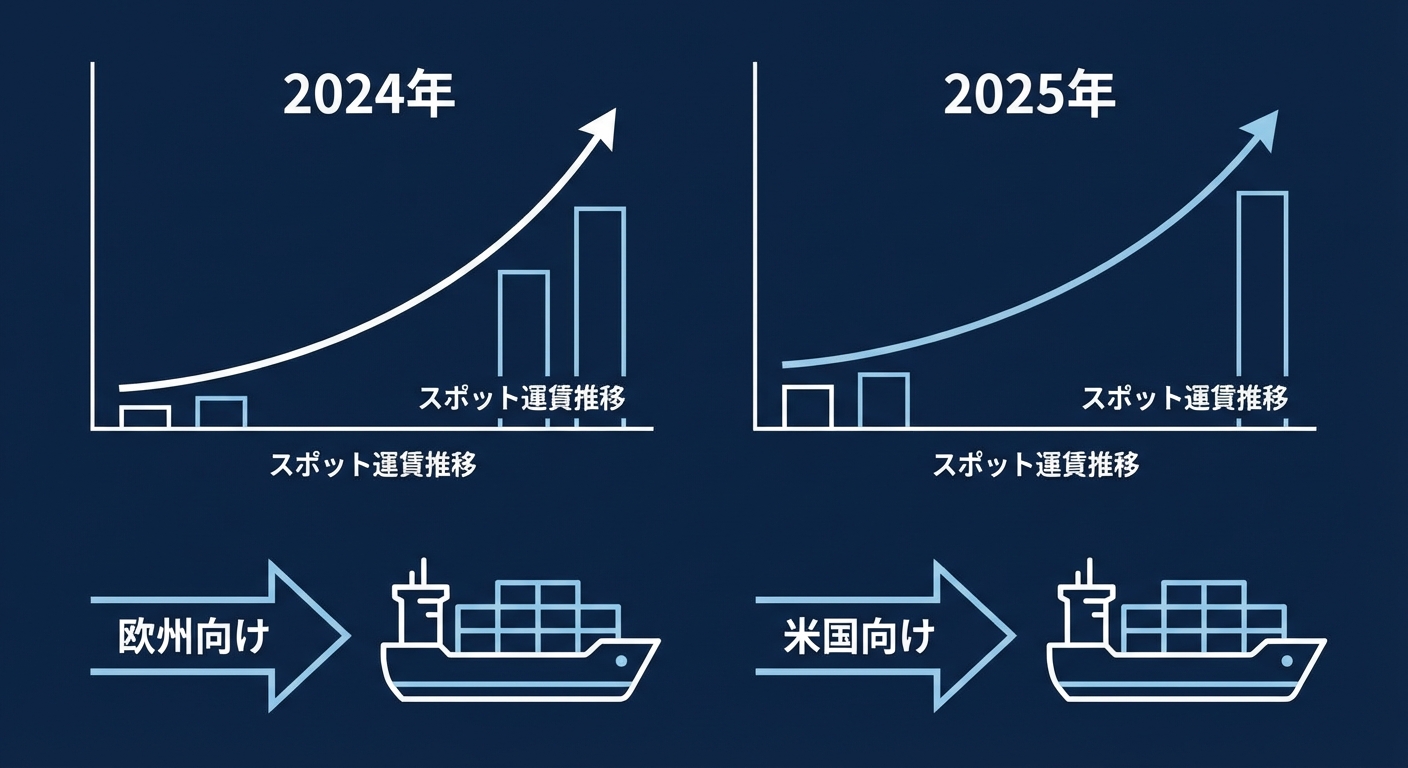

トランプ関税政策が荷量の乱高下を招いた

供給過剰と並んで2025年の運賃を不安定にさせたのが、トランプ政権による関税政策だ。

関税引き上げの発動・一時停止・交渉という流れが繰り返されるなかで、荷主の行動が大きく揺れた。「関税が上がる前に前倒し輸送しよう」という動きと「状況が不透明なので様子見しよう」という動きが交互に起き、荷量が平準化どころか乱高下する局面が続いた。

実務への影響は次のように表れた。

- スポット運賃が低い局面では調達コストの削減が可能

- 需給が一時的に締まると短期間で運賃が急騰

- 「現行価格がベストプライス」と言われるケースが増え、スポット一本槍では計画が立てにくい状況が常態化

—

2026年の最大リスクは中東情勢

2026年に向けて最も注意すべきリスク要因は、中東情勢の再燃だ。

現在は新造船投入による供給過剰の構造が残っており、運賃水準は引き続き落ち着いた推移になる可能性が高い。しかし、この均衡は地政学リスクが顕在化した瞬間に逆転しうる。

シナリオ別の運賃変動リスク

| シナリオ | 運賃への影響 |

|—|—|

| 中東情勢が安定継続 | 供給過剰が続き、運賃は低位安定 |

| フーシ派攻撃が再激化 | 紅海迂回が常態化し、運賃が短期急騰 |

| 米中関係の急変・追加関税 | 前倒し需要の再発により需給逼迫 |

船社各社も2026年3月期については減収減益を予測しており、先行きへの警戒感は業界全体で強まっている。

—

荷主・フォワーダーへの実務的影響と対応策

2025年の市場環境が示す教訓は、「スポット依存のリスク」と「早期ブッキングの重要性」の二点に集約される。

今すぐ取り組むべきアクション

- スポット依存の見直し:長期契約とスポットを組み合わせ、コストと安定性のバランスを取る

- 複数船社の活用:特定の1〜2社に依存せず、複数船社と関係を持つことでスペース確保のリスクを分散

- 早期ブッキング:地政学リスクが急変した際の防衛策として、スペース確保の前倒しを習慣化する

- 契約の再設計:現在の落ち着いた運賃環境を活かし、有利な条件での長期契約締結を検討する

長期契約を結ぶには船社との信頼関係と一定のボリュームが前提となるが、現在のような供給過剰局面こそ、交渉力が相対的に高まるタイミングでもある。

—

まとめ:2026年は「安定」と「急変」の両面に備える

2025年の主要コンテナ船社決算は全社2桁減益。その背景には、①前年比の運賃急落、②新造船大量投入による構造的な供給過剰、③トランプ関税政策による荷量の乱高下、という三つの要因が重なっている。

2026年前半は供給過剰の構造が残るため、運賃水準は落ち着いた推移が続く可能性が高い。一方で、中東情勢や米中関係の急変という外部ショックが起きれば、需給は一気に逆転しうる。

「今の運賃環境でどう契約を組み直すか」「スペース確保の戦略をどう設計するか」——こうした個別の輸送戦略に関するご相談は、ぜひHPS CONNECTまでお気軽にお問い合わせください。貴社の調達・輸送体制の最適化を、実務の観点からサポートします。