投稿日:2026.05.13 最終更新日:2026.05.13

マースク月5億ドルの燃料危機|海運コスト高騰の影響

世界最大のコンテナ船社マースクが、2026年第1四半期に月間5億ドル(約700億円超)の燃料追加コストに直面していることが明らかになった。

中東情勢の悪化を発端とする航路変更・燃料高騰・供給過剰という三重苦は、日本の輸出入ビジネスにも直接波及しうる構造的な問題だ。本稿では、マースクCEOの発言を軸に業界の現状と今後の方向性を整理する。

飯野 慎哉(株式会社HPS CONNECT 代表取締役社長)

2016年にHPS Trade Co., Ltdを設立し、経営者として企業の物流課題を解決。 自身の経験を基に物流ノウハウを発信するYouTubeチャンネル「イーノさん」は登録者11万人を突破。 セミナーや講演、ブログを通して物流情報やグローバルでの仕事・挑戦・苦悩を発信。アジア・東南アジアに事業拡大中!

インテグレーター戦略が赤字の穴を埋める——2026年Q1決算の実態

マースクが発表した2026年1〜3月期決算では、コンテナ海運事業のEBIT(利払い・税引き前損益)が赤字となった。しかし、物流・サービス事業とターミナル事業の成長がその穴を埋め、グループ全体としての収益は補われている。

CEOのヴィンセント・クラーク氏は「過去10年にわたって実施してきたインテグレーター戦略により、マースクは多様で強靭な収益源を確保している」と説明する。海運単体への依存を脱し、複数事業で収益を分散する構造が、荒波の中でも機能していることを示す結果だ。

インテグレーター戦略の三本柱:

– コンテナ海運事業:今期は赤字、燃料高騰と航路変更が直撃

– 物流・サービス事業:今後も大きな影響は想定していないと判断

– ターミナル事業:バーレーンおよびオマーン・サラーラー港に自社拠点を保有

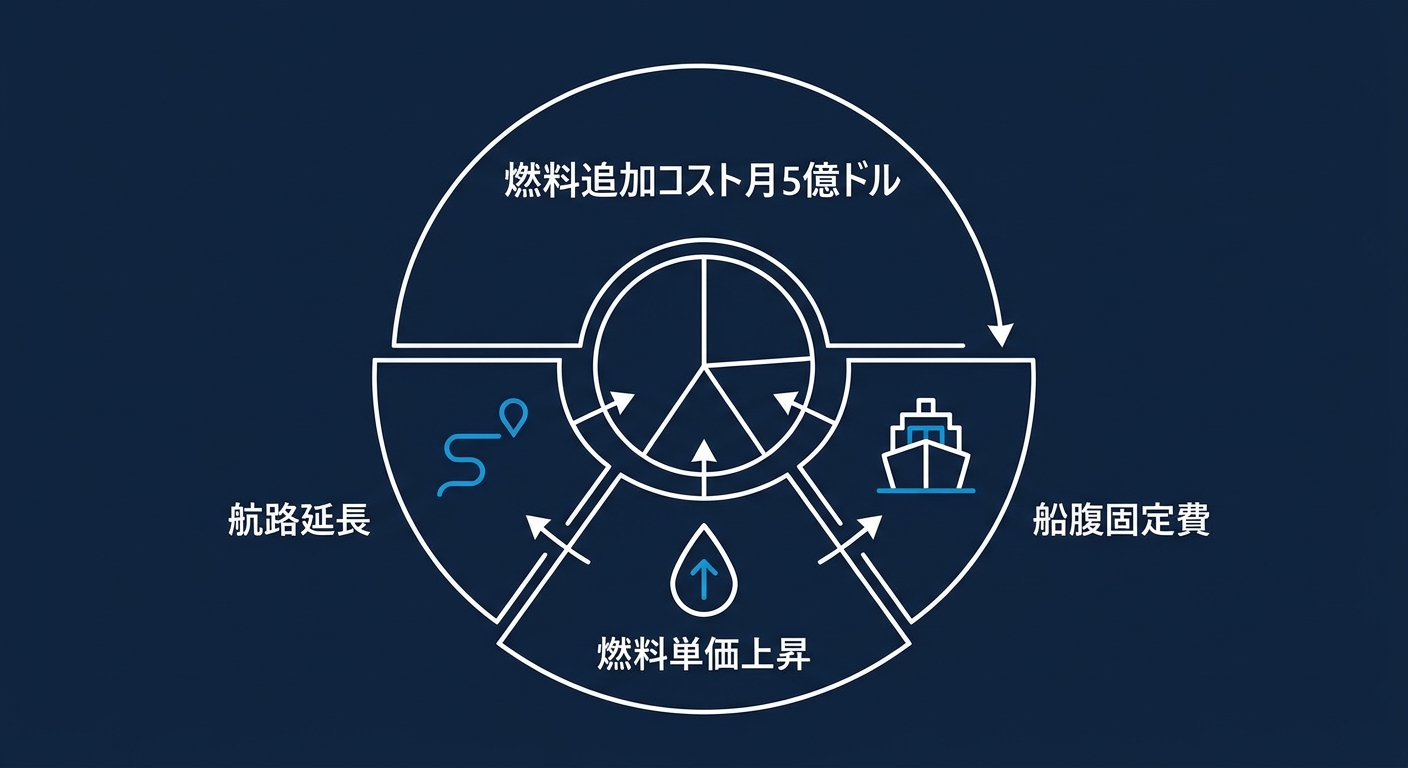

月5億ドルの衝撃——燃料高騰と中東情勢が引き起こすコスト膨張

今回の報告で最も注目されるのが、「現時点で月間5億ドルの追加コストが発生している」というCEO自身の発言だ。年換算60億ドル(約9,000億円)規模の追加負担は、一企業の問題にとどまらない。

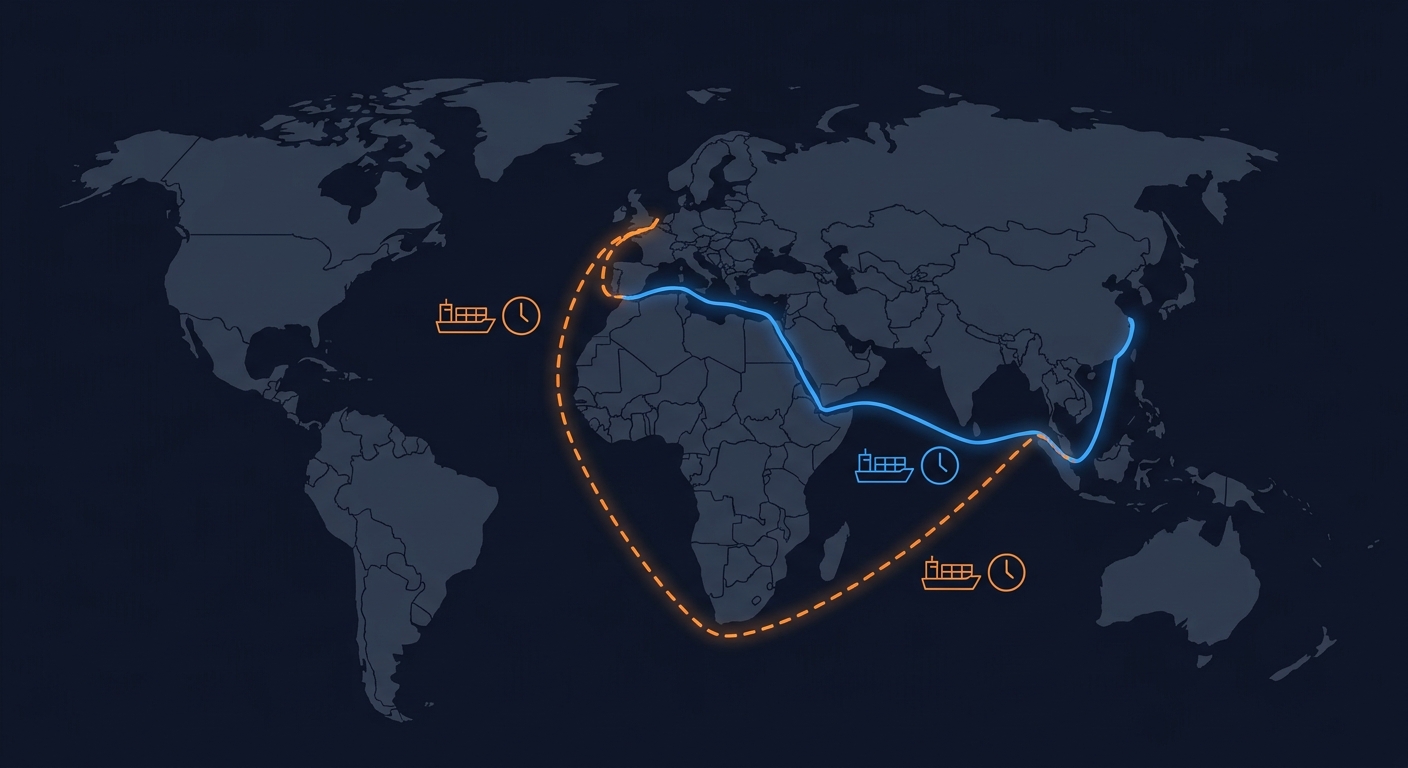

中東情勢の悪化により、マースクはホルムズ海峡の通航を一時停止。戦闘開始以降は紅海ルートへの段階的な復帰も取り止めており、すべての船便がアフリカ南端の喜望峰を迂回するルートを余儀なくされている。距離の延伸に伴う燃料消費量の増大と所要日数の増加が、コスト膨張の根本原因だ。

現場への直接的な影響:

– 影響を受けている中東諸国にグループで6,000名の従業員が在籍

– ペルシャ湾内に自社船・定期用船6隻が閉じ込められている状態

– クラークCEOは「全従業員の安全は確認している」と強調

荷主が知るべきコスト転嫁の現実——運賃とサーチャージの動向

月5億ドルものコスト増を船社がすべて自己負担し続けることは現実的ではない。マースクはすでに運賃やサーチャージを通じた価格転嫁を進めており、クラークCEOは「短期運賃の上昇やサーチャージなどを通じて回収できている」と明かす。

荷主にとって具体的に影響が出やすいのは以下の項目だ。

注目すべきサーチャージ項目:

– BAF(燃料調整金):燃料価格に連動して変動する基本的な附加料金

– EBS(緊急燃料サーチャージ):急激な燃料高騰時に追加される臨時料金

– 喜望峰迂回に伴う附加料金:航路変更による追加コストの転嫁

短期的な燃料供給については、船舶搭載分と陸上貯蔵施設の在庫を合わせ、今後1四半期(約3ヵ月)分をすでに確保済みとのことだが、それ以降の燃料油価格が高止まりした場合、サーチャージの上昇圧力は継続する見込みだ。見積もり取得の段階から附加料金の動向を注視する必要がある。

減速航海と紅海再開——二つの出口戦略とその意味

コスト圧力への対応策として、マースクが描く方向性は大きく二つある。

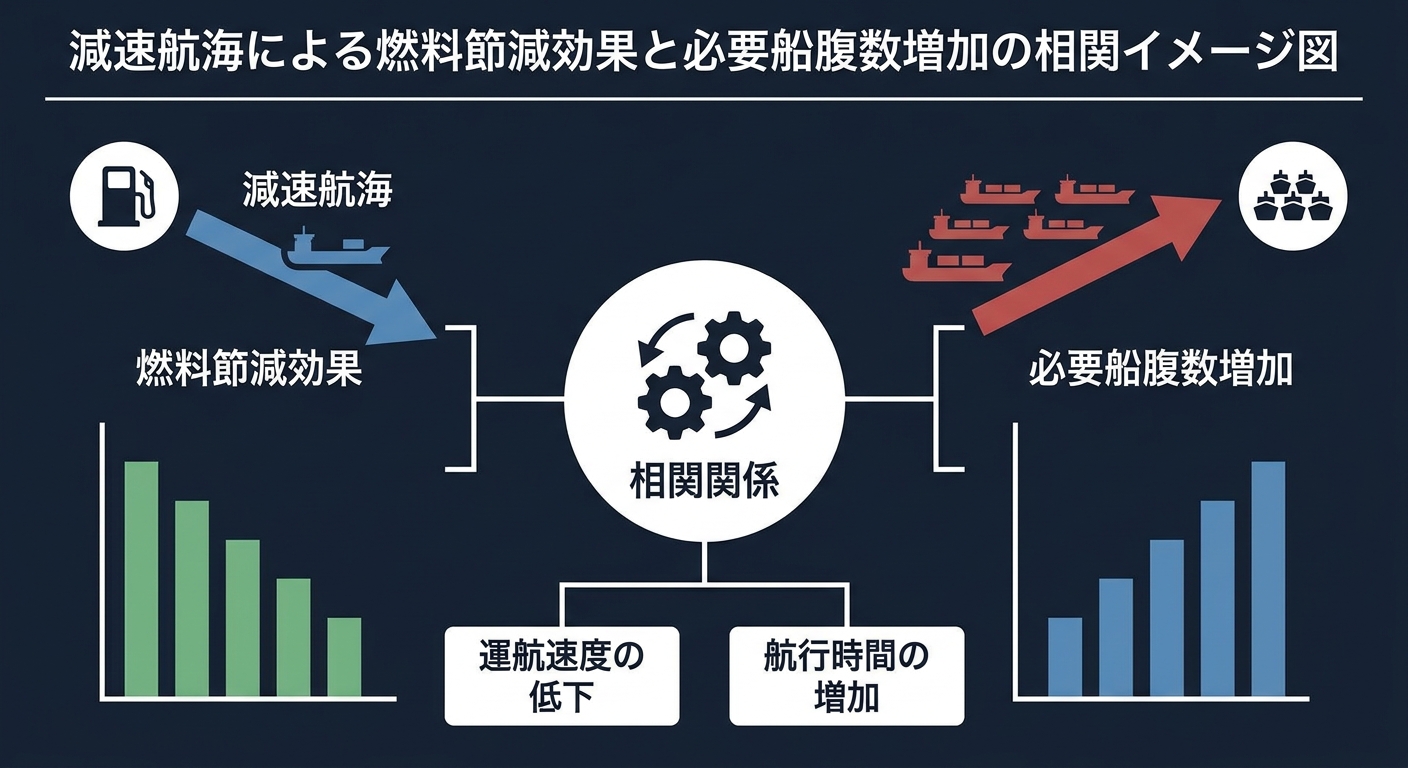

① 減速航海(スロー・スチーミング)の導入

クラークCEOは「燃料油コストの上昇は、減速運航の新たな波を引き起こすと考えている」と述べている。現在の長距離航路での平均航行速度は約16〜17ノットだが、これを14.5〜15ノット程度に抑えることで燃料消費を大幅に削減できる。「現在の燃料油価格を考えると、かなりプラスの効果がある」とCEO自身が認めるほど、経済合理性は高い。

ただし、減速航海には一つの副作用がある。同じ輸送量をこなすためにより多くの船舶が必要になるため、船腹の配置戦略を同時に再構築しなければならない。

② 紅海通航の段階的再開

紅海経由に戻れれば喜望峰迂回に比べて燃料消費量が大幅に削減できる。さらに「一部サービスの紅海通航再開によって確保できた船腹量を、減速運航に再投入できる可能性が出てくる」とCEOは述べており、紅海再開×減速航海の組み合わせによる効率化シナリオを描いている。現時点では安全確保が最優先であり、情勢次第での段階的再開が視野に入っている。

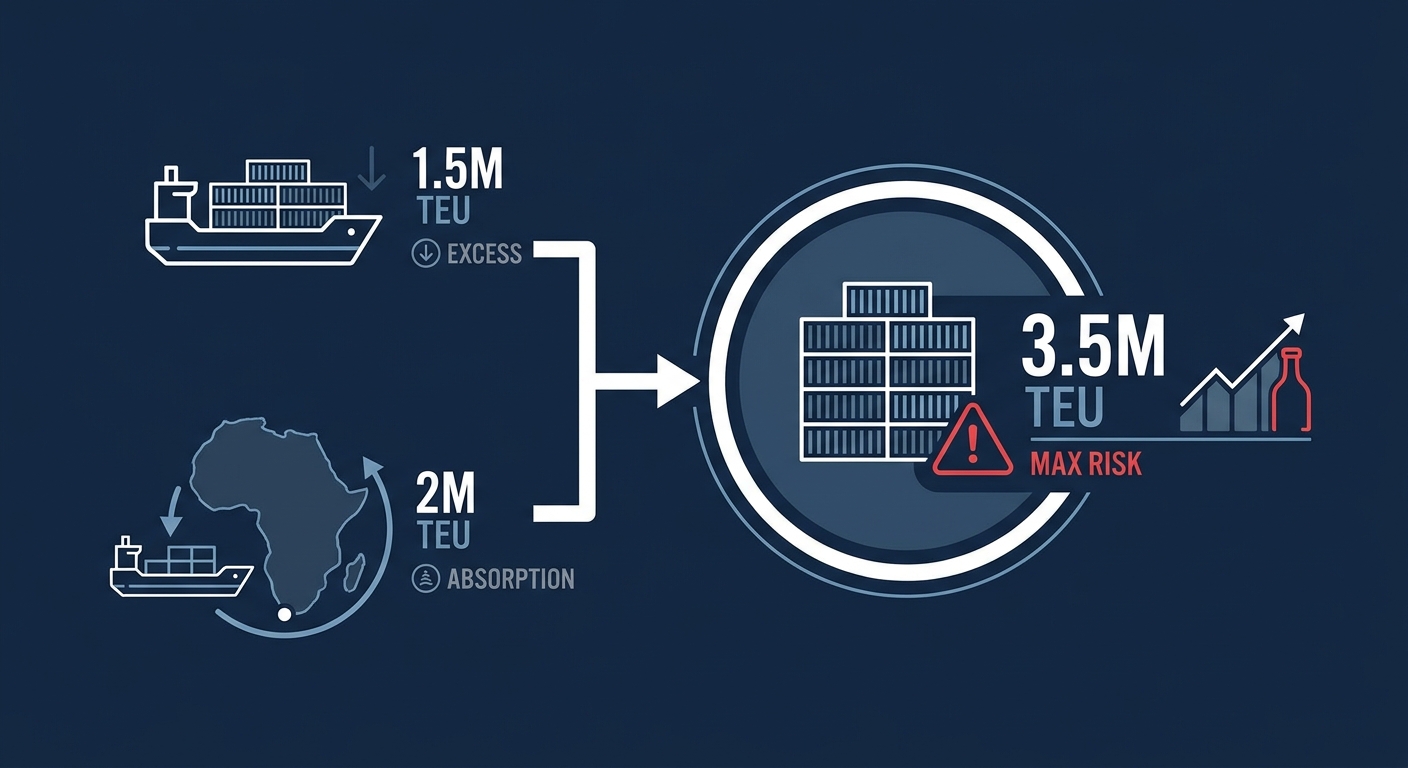

350万TEUの供給過剰リスク——中長期的な運賃水準への影響

業界全体を見渡すと、より構造的な問題も浮かび上がる。クラークCEOによると、今年5月時点で150万TEUの供給過剰がすでに生じているという。

さらに深刻なのは、喜望峰迂回航路によって現在は約200万TEU分の船腹量が事実上「吸収」されているという点だ。仮に紅海通航が正常化した場合、この200万TEUが一気に市場に戻り、合計で最大350万TEUの供給過剰となるリスクがある。加えて、来年以降は新造コンテナ船の竣工が再び増加する見通しで、供給圧力はさらに高まる。

業界が描く三つの対応策:

– 減速航海の普及:業界全体での実施により100万〜150万TEU相当の供給を吸収できる可能性

– 高齢船のスクラップ促進:老朽船を廃船にすることで需給バランスを回復

– 規律ある供給管理:各船社が過当競争を避け、市場全体の安定を維持

クラークCEOは「規律を守れば対応可能な規模だと考えている」としているが、業界全体が協調できるかどうかが運賃水準を左右する。荷主の立場からは、スポット運賃と長期契約の組み合わせを慎重に検討する局面が続きそうだ。

—

燃料高騰・中東情勢・供給過剰という複合的な課題の中で、マースクが描く戦略は業界全体のゆくえを映し出している。これらの動向は、日々の運賃交渉や輸送条件の見直しに直結する問題だ。自社の物流コスト管理や最適な運賃戦略についてお悩みの方は、ぜひHPS CONNECTにご相談ください。最新の市況情報をもとに、貴社に合った輸送プランをご提案いたします。