投稿日:2026.05.12 最終更新日:2026.05.12

ピークシーズン消滅|米国輸入急減とイラン戦争の真因

毎年夏から秋にかけて訪れるはずの「ピークシーズン」が、2026年も事実上消滅するかもしれない——そんな衝撃的な見通しが、業界の専門機関から相次いで示されている。全米小売業協会(NRF)とHackett Associatesが発表した最新のグローバルポートトラッカーは、「従来型のピーク出荷シーズンが今年も気づかれないまま過ぎ去る可能性がある」と明言した。これは昨年に続く2年連続の消滅であり、単なる一時的な落ち込みではなく、市場の構造変化を示唆する事態だ。本稿では、その背景にある複合要因を整理しながら、荷主・フォワーダーが今取るべき視点を考察する。

飯野 慎哉(株式会社HPS CONNECT 代表取締役社長)

2016年にHPS Trade Co., Ltdを設立し、経営者として企業の物流課題を解決。 自身の経験を基に物流ノウハウを発信するYouTubeチャンネル「イーノさん」は登録者11万人を突破。 セミナーや講演、ブログを通して物流情報やグローバルでの仕事・挑戦・苦悩を発信。アジア・東南アジアに事業拡大中!

ピークシーズン消滅の真因|イラン戦争と消費者マインドの崩壊

2026年のピークシーズン不在を語るうえで、最も大きな影響要因として挙げられるのがイランとの戦争だ。すでに開戦から3ヶ月目に突入したこの紛争は、世界経済の不確実性を急速に高めている。

NRFの供給チェーン担当副会長ジョナサン・ゴールド氏は次のように述べている。

> 「イランとの紛争が引き起こす世界経済の不確実性により、インフレが上昇し、消費者信頼感が低下している。輸入の減少傾向は続く見込みだ。」

中東情勢の悪化はホルムズ海峡の通行にも影響しており、船舶への攻撃リスクが顕在化している。こうした状況のなかで、小売業者が積極的に在庫を積み増す判断を下せないのは当然の帰結といえる。

さらに消費者マインドの悪化も深刻だ。5月8日に発表されたミシガン大学の消費者信頼感指数は、過去最低の48.2(4月比▲1.6ポイント)を記録。調査では回答者の約3分の1がガソリン価格を自発的に言及し、約30%が関税について触れた。調査ディレクターのジョアン・スー氏は「中東情勢が解決し、エネルギー価格が下落するまでは、消費者心理が大きく改善する見込みは薄い」と述べており、短期的な回復は期待しにくい状況だ。

今起きていることのポイント:

– イランとの戦争が世界経済の不確実性を増幅

– 消費者信頼感指数が過去最低の48.2まで低下

– 在庫を持つこと自体がリスクになる経営環境が定着

数字の罠に注意|小売売上高と輸入需要は別物

ここで一点、注意が必要なデータがある。米国商務省によれば、3月の米国小売売上高は前月比1.7%増の7,521億ドルと好調に見える。しかしその主な押し上げ要因はガソリン価格の急騰だ。

ガソリン代がいくら上昇しても、それはコンテナで輸入される商品ではない。つまり、小売売上高が増加しているからといって、コンテナ輸入需要が回復していると解釈するのは早計だ。

同様に、NRFが予測する5〜6月の輸入は「前年比でわずかにプラス」とされているが、これは比較対象が弱いことによる見かけ上の好調に過ぎない。2025年の5〜6月は、トランプ政権が広範な関税を導入した直後で輸入が急落していた時期であり、その低い基準値との比較だからプラスに見えているだけだ。

数字を読む際に意識すべき点:

– 小売売上高の内訳(ガソリン・サービス vs 輸入商品)を必ず確認する

– 前年比は「比較基準の強弱」によって大きく歪む

– 表面上の数値より、構造的なトレンドを優先して判断する

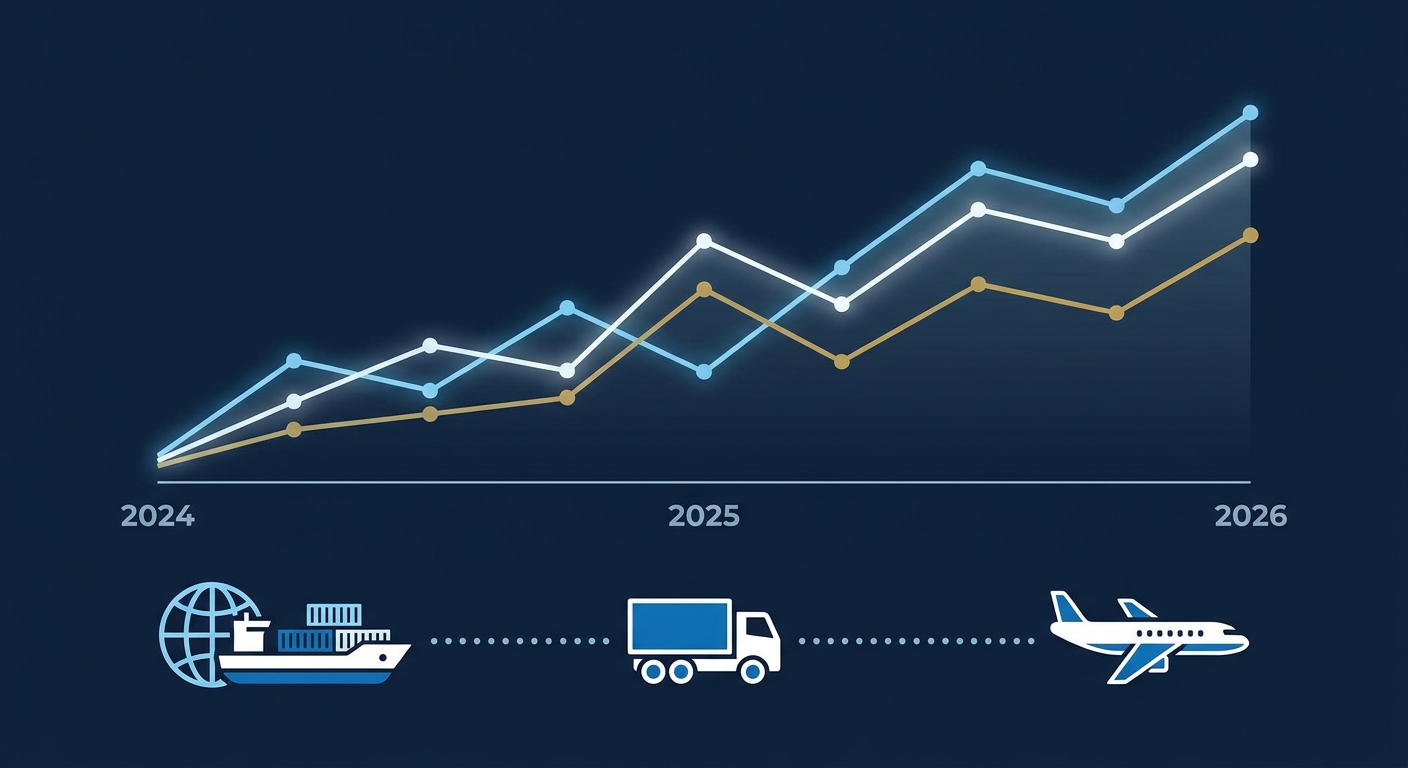

7月以降に顕在化する本当の弱さ|NRFの月別予測を読む

見かけのプラスが剥がれる7月以降、市場の実態はどう推移するのか。NRFの月別予測は次の通りだ。

| 月 | 予測TEU | 前年比 |

| 7月 | 220万TEU | ▲約8% |

| 8月 | 219万TEU | ▲5.5% |

| 9月 | 208万TEU | ▲1.3% |

特に注目すべきは9月だ。例年であれば9月はホリデーシーズン向け仕入れが集中する「ピークシーズンの核心」に当たる月だが、今年は2026年の中でも「最も弱い月のひとつ」と位置づけられている。

フォワーダー大手MTSロジスティクスの輸入担当エグゼクティブバイスプレジデント、セルカン・カヴァス氏もこう断言している。

> 「もう従来型のピークシーズンはない。2〜3ヶ月間、前年比でプラスになる月はあるかもしれないが、全体的な期待値は今非常に低い。顧客からも業界全体からも同じ声を聞いている。」

これは悲観論ではなく、市場の構造変化を現場で体感している実務者の証言として重く受け止めるべきだ。

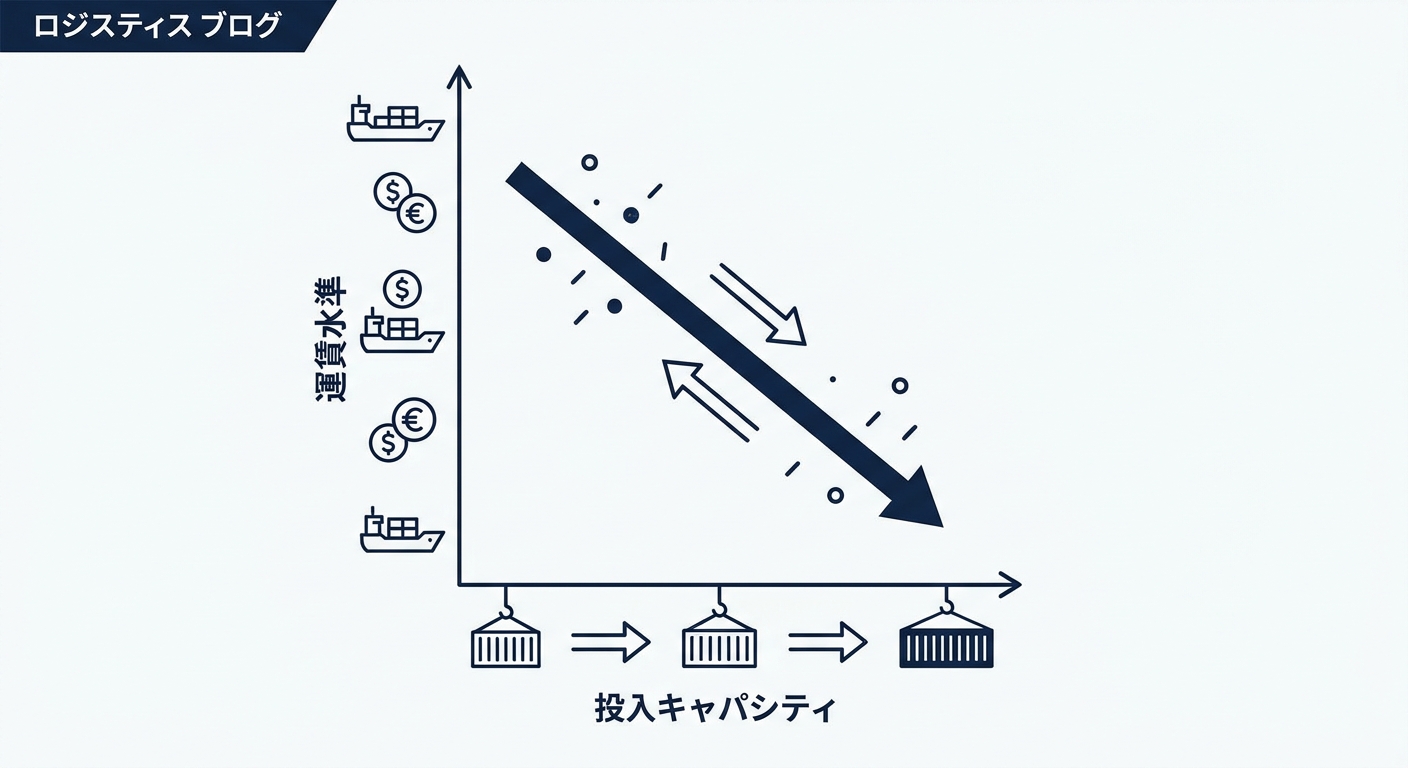

需要低迷なのに能力増強|船社の動きと運賃への影響

ここで注目すべき矛盾がある。需要が低迷しているにもかかわらず、コンテナ船会社はアジア〜米国間の太平洋横断航路への投入能力を積極的に増やしている。

eeSea社のデータによれば:

– 5月:約200万TEU(前年比+25%)

– 6月:213万TEU

– 7月:220万TEU

加えて、計画欠便(ブランクセーリング)も昨年と比較して大幅に少なく、各社がスペースを積極提供している状況だ。

なぜ需要が落ちているのに供給を絞らないのか。主な理由はシェア争いにある。市場が縮小する局面だからこそ、スペースを確保することで荷主を引き留めようとする動機が働く。また、一度減便すると需要回復時の対応が遅れるというリスクへの備えもある。

この能力過剰は運賃への下落圧力を生む。表面上はピークシーズンサーチャージ(PSS)や燃油サーチャージ(BAF)が引き上げられ運賃水準は高く見えるが、スペース調達の実態としては以前より確保しやすい環境になっている局面もある。

荷主・フォワーダーへの示唆:

– スペース調達の環境が改善している今を戦略的に活用する

– 運賃の「表示額」と「実態」のギャップを見極める

– 不確実性が高い時期こそ、早期の条件交渉が有効になり得る

構造変化の時代に求められる「判断力」

2026年の米国輸入市場は、イランとの戦争・消費者信頼感の歴史的低下・関税の影響という三重の逆風を受け、ピークシーズンが事実上消滅する見通しだ。5〜6月の前年比プラスはあくまで比較効果であり、7月以降に本当の弱さが表面化してくる。

一方でコンテナ船各社は能力増強を続けており、スペース面では一定の余裕が生まれている。この環境を「ただスペースが空いている」と捉えるのではなく、市場全体の文脈を踏まえたうえで荷主にとって最適なタイミング・条件を提案できるかどうか——そこにフォワーダーとしての価値の差が生まれる。

不確実な時代こそ、正確な情報と分析が競争優位の源泉となる。今後の物流戦略や輸出入計画についてお悩みの方は、ぜひHPS CONNECTにご相談ください。市場動向を踏まえた実務的なアドバイスをご提供します。